Il giorno delle "tre streghe" (anzi quattro)

Questa settimana ricorre una scadenza importante sui mercati finanziari, infatti venerdì è il giorno delle tre streghe, il cosiddetto triple witching day.

Questa settimana ricorre una scadenza importante sui mercati finanziari, infatti venerdì è il giorno delle tre streghe, il cosiddetto triple witching day.

Questa coincidenza si verifica ogni 3 mesi, precisamente in Marzo, Giugno, Settembre e Dicembre, il terzo venerdì del mese. Si tratta del giorno in cui scadono contemporaneamente diverse categorie di contratti derivati:

-futures su indici

-opzioni su indici

-opzioni su azioni

A questi tre derivati si è aggiunta la categoria dei future su titoli, che porta il numero di streghe da 3 a 4, quindi si tratta di un quadruple witching day.

In realtà, questi derivati scadono con frequenze continue: ogni mese per i future e ogni settimana, mese e trimestre per le opzioni. Ma solo nel terzo venerdì di fine trimestre si sovrappongono le scadenze mensili con quelle trimestrali, quindi il traffico sui mercati finanziari aumenta. In particolar modo, a Giugno e a Dicembre si aggiungono anche le scadenze semestrali, quindi sono i giorni più intensi in assoluto (le 4 streghe).

Alla scadenza dei contratti, tutte le posizioni vengono chiuse d’ufficio (expiration), perciò nei giorni precedenti alla scadenza si mettono in moto le manovre di rollover, cioè la liquidità si sposta sulla scadenza successiva, dove sono già disponibili i contratti ma i volumi di scambio sono inizialmente esigui e crescono rapidamente, mentre sul contratto in scadenza avvengono gli ultimi movimenti.

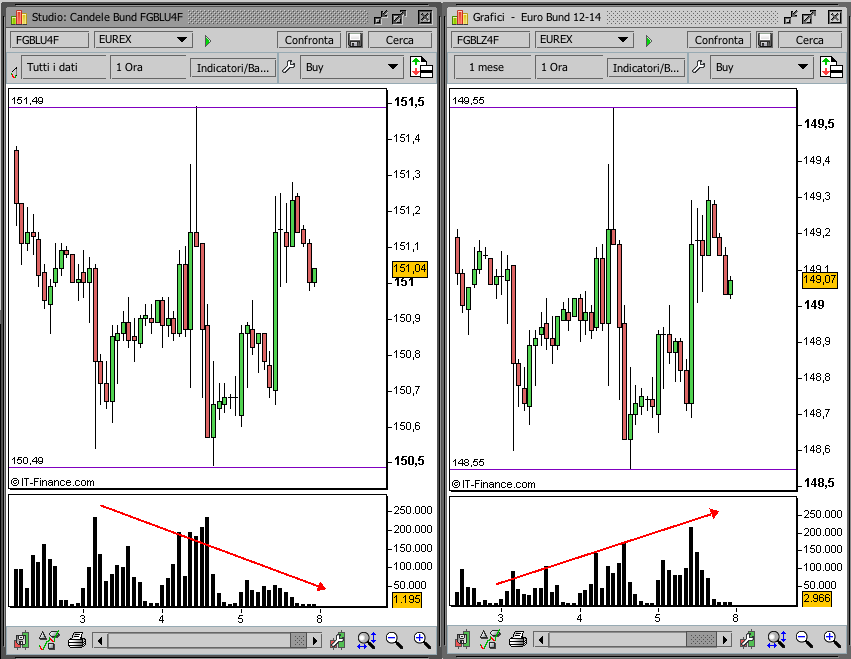

Nel grafico qui sotto si vede bene lo spostamento di volumi tra due scadenze successive del future sul Bund, relativamente al passaggio dal contratto SEP14 al contratto DIC14: sul contratto precedente i volumi sono in diminuzione, mentre sul nuovo contratto sono in aumento.

Gli spostamenti da una scadenza alla successiva comportano spesso il movimento di grossi quantitativi di contratti, che vengono negoziati OTC (over the counter). Questo significa che i volumi scambiati non vengono mostrati tra le offerte in denaro e lettera ma vengono eseguiti direttamente tra le parti al prezzo fissato e registrati direttamente come eseguiti sul time & sales, senza generare alcuna ripercussione sui livelli di prezzo del book.

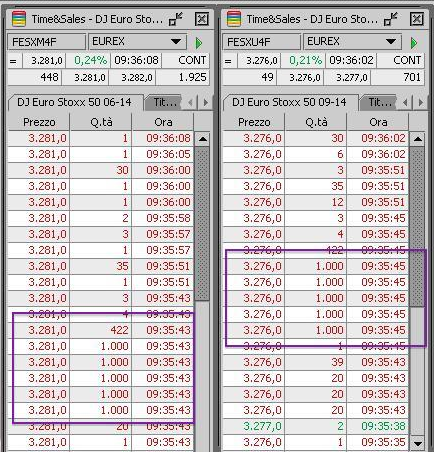

Nel grafico qui sotto si vedono gli scambi intervenuti sul future EuroStoxx50 nel passaggio dalla scadenza GIU14 alla SEP14, con lotti di 1000 contratti ciascuno. Si tratta di volumi del tutto insoliti in condizioni di operatività ordinaria.

Come si può osservare dall’immagine, il medesimo quantitativo (5000 contratti) viene scambiato a brevissima distanza (2 secondi di differenze) prima sul contratto con scadenza M4F e poi sulla scadenza successiva U4F, segno inequivocabile che si è trattato di un rolling di posizioni da un contratto al successivo. La differenza di prezzo tra i due contratti non è eliminabile ed è il gap di quotazione a scadenza.

Va inoltre ricordato che non tutti i mercati scadono allo stesso momento. Ecco quindi le ore di punta della giornata di venerdì:

-ore 12: scadenza future EUROSTOXX

-ore 13: scadenza future DAX30

-ore 15.30 (apertura Wall Streeet): scadenza future indici USA

Per il future sull’indice italiano FTSE-MIB40 la scadenza del contratto Dicembre è lunedì 15.

Dato che venerdì è una giornata da bollino rosso per l’intenso traffico sui mercati finanziari, la cosa più saggia da fare è quella di restare a casa, cioè mantenersi flat, e aspettare lunedì per riprendere il trading in condizioni “normali” (se così si può dire….)

Grazie certe volte si tende a dimenticare questi avvenimenti ed è bene invece non sottovalutarli!